Quando si emette una fattura sanitaria?

Iniziamo col dire che la tipologia di fattura utilizzata per le fatture sanitarie è la fattura immediata. La fattura immediata è una delle tipologie più diffuse e usate con maggiore frequenza dalle attività commerciali. La caratteristica più importante della fattura immediata è, come svela il nome, il fatto che vada redatta e consegnata immediatamente, senza soluzione di continuità fra la fornitura del prodotto e il pagamento del servizio in questione.A partire dal 1 Luglio 2019, le fatture immediate possono essere emesse entro 12 giorni dalla consegna del prodotto o pagamento del servizio. Prima di tale data invece l’obbligo era tassativo, e la data di emissione non poteva in alcun modo superare le 24h dalla effetuazione dell’operazione.L’articolo 11 del d.l. n. 119 del 2018, modificando l’articolo 21 del decreto IVA,

ha previsto, con effetto dal 1° luglio 2019 – dunque per le fatture emesse da tale giorno – che:a) tra le indicazioni che il documento deve recare figuri anche la «data in cui

è effettuata la cessione di beni o la prestazione di servizi ovvero data in

cui è corrisposto in tutto o in parte il corrispettivo, sempreché tale data

sia diversa dalla data di emissione della fattura» (cfr. il nuovo comma 2,

lettera g-bis);b) la possibilità di emettere la fattura «entro dodici giorni dall’effettuazione

dell’operazione determinata ai sensi dell’articolo 6» (così il nuovo

comma 4, primo periodo).

Il legislatore, in applicazione delle previsioni unionali sul contenuto delle fatture,

ha così previsto che, impregiudicati i momenti di effettuazione dell’operazione (e

di esigibilità dell’imposta), la documentazione della stessa non sia più

necessariamente contestuale – entro le ore 24 del medesimo giorno (cfr. la

circolare n. 225 del 16 settembre 1996) – ma possa avvenire nei 12 giorni

successivi, dandone specifica evidenza.La facoltà in esame riguarda tutte le fatture, ivi comprese quelle elettroniche

veicolate tramite SdI.

Quando vanno trasmesse le fatture sanitarie che ho incassato?

Le fatture sanitarie emesse da psicologi devono essere trasmesse al Sistema Tessera Sanitaria in modo periodico. Generalmente, la trasmissione avviene in due momenti dell’anno precisi in base a quando le fatture, che si intende trasmettere, sono state incassate. Il seguente calendario si riferisce al trattamento dei dati spesa dell’anno 2025:- 1° semestre 2025: tutti i documenti sanitari con data di pagamento dal 01/01/2025 al 30/06/2025 andranno trasmessi al Sistema TS entro e non oltre il 30 settembre 2025 (DM 8/2/2024)

- 2° semestre 2025: tutti i documenti sanitari con data di pagamento dal 01/07/2025 al 31/12/2025 andranno trasmessi al Sistema TS entro e non oltre il 2 febbraio 2026 (DM 8/2/2024)

Incassi anticipati e frazionati

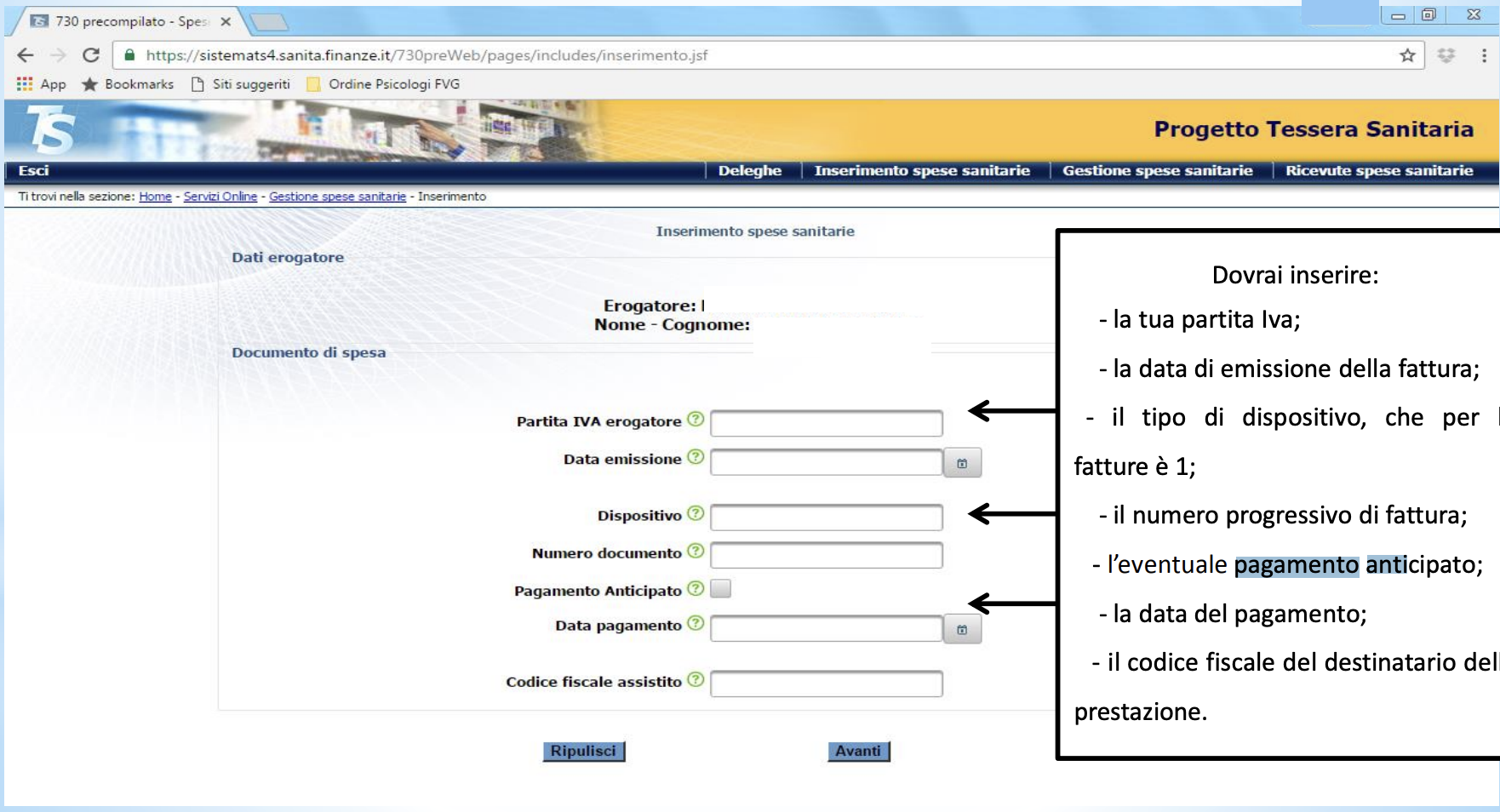

Nei dati da inviare al Sistema TS sono presenti due date:- Data di incasso, ovvero la data in cui è stato ricevuto il pagamento della prestazione;

- Data di emissione del documento, data in cui il documento è stato consegnato al cliente o spedito al cliente;

Come sottolineato anche nel Disciplinare Tecnico riguardante la trasmissione dei dati delle spese sanitarie sostenute dall’assistito al Sistema TS da parte dei soggetti previsti dall’articolo 3 commi 3 e 4 del DL 175/2014:Il campo “pagamento anticipato” deve essere valorizzato per indicare il pagamento della spesa sostenuta dall’assistito in data antecedente alla data di emissione del “documento fiscale”

Questo elemento è obbligatorio solo in caso di data pagamento minore della data di emissione